中国LCD面板发展现状市场发展空间分析

一个液晶显示器的好坏首先要看它的面板,因为面板的好坏直接影响到画面的观看效果,并且液晶显示器占到了整机成本的一半以上,是影响液晶显示器的造价的主要因素,所以要选一款好的液晶显示器,首先要选好它的面板。液晶面板可以在很大程度上决定液晶显示器的亮度、对比度、色彩、可视角度等非常重要的参数。液晶面板发展的速度很快,从前些年的三代,迅速发展到四代、五代,然后跳过六代达到七代、八代。生产液晶面板的厂商主要为三星、LG-Philips、IVT、友达、京东方、华星光电等,由于各家技术水平的差异,生产的液晶面板也大致分为几种不同的类型。常见的有TN面板、MVA和PVA等VA类面板、IPS面板以及CPA面板。

液晶面板行业上游材料或元件主要包括液晶材料、玻璃基板、偏光片以及背光源 LED(或者冷阴极荧光灯管 CCFL,CCFL 仅占不足 5%市场份额)等。中游则主 要是面板制造厂为主的加工制造,通过在玻璃基板上制作 TFT 阵列和 CF 基板, 将 CF 作为上板和 TFT 下板自建灌注液晶并贴合,最后再贴上偏光片,连接驱动 IC 和控制电路板,与背光模组进行组装,最终形成整块液晶面板模组。下游则是 以各种领域各类应用终端为主的品牌商、组装厂商等。目前美国和日本以及德国 主要致力于行业上游原材料,而韩国、台湾和大陆则主要在行业中游面板制造环 节谋求发展。随着我国大陆高世代线的相继投产,使得面板产能、技术水平稳步 提升,产业竞争力逐渐增强,如今的面板产业韩国、中国大陆、中国台湾三分天 下,中国大陆有望在 2019 年成为全球第一。

我国液晶面板发展现状

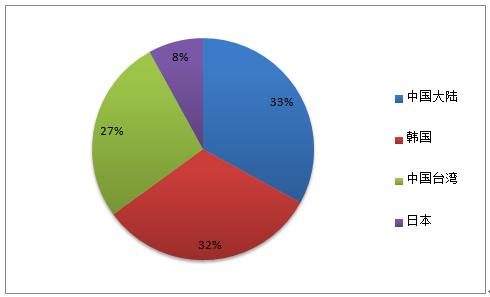

目前,经过多年努力,我国大陆地区液晶面板产量已位居全球第二,自主核心技术快速增长,全球产业话语权不断增强。在液晶电视面板上, 中国大陆面板厂商出货量已经占据额全球的30%,达到0.77亿片,首次超越中国台湾的25.5%市占率,仅次于韩国排名全球第二。截至目前,京东方全球市场占有率持续提升:智能手机液晶显示屏、平板电 脑显示屏、笔记本电脑显示屏市占率全球第一,显示器显示屏提升至全球第二, 电视液晶显示屏保持全球第三。

虽然我国面板产业取得重大突破,但本土厂商技术依旧薄弱,特别是在高端产品领域常年从韩国、日本、台湾等地进口液晶面板。特别是在新技术发展上,与日韩以及台湾企业技术差距还比较大,整体上仍处于技术追赶阶段。而且液晶面板的自给率仍然偏低,自给率仅为30%,产品对外依赖较大,一定程度上影响国内液晶面板产业长远发展。

过去十年,我国平板显示产业实现了跨越式发展,产业整体规模已跻身全球前三。中国大陆面板产能急速扩张,日本面板厂商虽掌握大批关键技术,但是逐渐失去价格竞争优势,压缩面板产能。面板产能向韩国、中国台湾和大陆三地集中,中国大陆即将成为全球最大的液晶面板生产基地。

截至目前,BOE(京东方)全球市场占有率持续提升:智能手机液晶显示屏、平板电脑显示屏、笔记本电脑显示屏市占率全球第一,显示器显示屏提升至全球第二,电视液晶显示屏保持全球第三。在液晶电视面板上,中国大陆面板厂商出货量已经占据额全球的 30%,达到 0.77 亿片,首次超越中国台湾的 25.5%市占率,仅次于韩国排名全球第二。

此外,在国内产业生产链、产品技术水平以及创新机制等依旧落后的环境下,行业可能会出现产能过剩的情况,产能过剩的隐忧依然存在。

面板产业未来趋势分析

目前的液晶面板的应用已经越来越趋向于大尺寸高清的方向发展,线下液晶市场4K的渗透率已经接近50%,55寸和65寸的电视已经成为畅销产品。在显示器以及笔记本电脑市场基本饱和,手机用屏幕即 将被 OLED 取代的情况下,大尺寸面板成为了过去一年内涨价的主要品种。大尺寸和高清化的发展趋势带动了全球 LCD 需求面积的增长。虽然面板行业整体 增速受限,但是大尺寸面板需求增速相对维持再高位。从大尺寸液晶面板的供需上来看,一季度作为传统淡季,48寸以下的液晶面板需求有所减少,而 50 寸、55 寸、65 寸等大尺寸面板的需求持续升温。